رسانههای دنیای فناوری ادعا میکنند گوگل برنامهای برای طراحی و توسعهی کارت بانکی فیزیکی و دیجیتالی برای خرید مستقیم دارد. کارت بانکی گوگل به حساب بانکی کاربر متصل میشود و امکان خرید فیزیکی یا آنلاین یا با استفاده از موبایل و مدیریت خریدها و بررسی صورتحساب کارت و قفلکردن حساب را دراختیار کاربر قرار میدهد. طبق شایعهها، کارت بانکی گوگل در همکاری با بانکهایی همچون CITI و Stanford Federal Credit Union طراحی و ساخته میشود.

منابع آگاه به پروژهی گوگل در مصاحبه با تککرانچ شواهدی مبنیبر توسعهی کارت بانکی در شرکت ارائه کردهاند. شواهد آنها تصاویری از مراحل توسعه و طراحی کارت گوگل را نیز شامل میشود. منابع دیگر در داخل گوگل قبلا ادعا کرده بودند اهالی مانتینویو مشغول طراحی کارت پرداختی هستند که بهعنوان پایهی پرداختی در گوگلپی استفاده شود. آنها قطعا با چنین برنامههایی بهدنبال رقابت جدی با اپلپی و اپلکارت هستند. گوگلپی اکنون تنها امکان خرید آنلاین و پرداختهای فردبهفرد را با اتصال به کارتهای پرداخت سنتی فراهم میکند. اگر کارتی مخصوص این سرویس طراحی شود، قطعا ظرفیتهای سیستم پرداخت گوگل بیشتر خواهد شد و شاید روزی این شرکت به غول دنیای فینتک هم تبدیل شود.

ارائه خدمات مالی گوگل

گوگل با توسعهی کارت پرداخت هوشمند، جریانهای درآمدی و دادههای جدیدی به شرکت سرازیر میکند. آنها میتوانند کارمزدهای متنوعی از پرداخت تا انتقال وجه را بهعنوان منبع درآمد در نظر بگیرند؛ درآمدهایی که با همکاران بانکی کارت پرداخت تقسیم میشوند. گوگل حتی با استفاده از دادههای تجمیعی پرداخت میتواند به بخش تبلیغات هدفگیری مشتریان خود نیز کمک کند. البته این احتمال وابستگی زیادی به قوانین اجرایی و رویکردهای شرکت دارد. درنهایت، اگر شرکت با دادههای پرداختی بتواند پربازدهبودن پولی تبلیغات خود را اثبات کند، برندهای بیشتری برای خرید تبلیغات گوگل علاقهمند میشوند.

پیامدهای بلندمدت حضور جدیتر گوگل در دنیای فینتیک بیشمار هستند. زمانی این تصور خندهدار وجود داشت که هر اپلیکیشنی درنهایت به اپلیکیشن پیامرسان تبدیل میشود. اکنون میتوان این ادعا را کرد که هر شرکت بزرگ دنیای فناوری سرانجام به شرکتی با هدف ارائهی خدمات مالی تبدیل میشود. کارت پرداخت هوشمند و حسابهای بانکی جاری متعلق به کاربران میتواند راه را برای ارائهی خدمات بیشتر از گوگل همچون بانکداری، تجارت سهام، مشاورههای مالی، مشاورههای رباتی، حسابداری، بیمه و وام هموار کند.

دسترسی گوگل به منابع دادهای عظیم به شرکت کمک میکند ریسکها را بهتر از مؤسسههای مالی سنتی پیشبینی کند. اهالی مانتینویو ازطریق اپلیکیشنهای متعدد، تبلیغات، سرویس جستوجو و سیستمعامل اندروید، ارتباط و اتصال عمیقی با کاربران دارند و میتوانند خدمات مالی را بهینهتر تبلیغ و ادغام کنند. باتوجهبه اوضاعواحوال کنونی و بحران ویروس کرونا در سرتاسر جهان، خدمات مالی با حاشیهی درآمد درخورتوجه امکان توسعهی فرصتهای درآمدی بهینه را برای گوگل فراهم میکنند. همین فرصتهای مالی جدید به افزایش ارزش سهام شرکت هم منجر میشوند.

تککرانچ برای شفافسازی بیشتر دربارهی برنامهی احتمالی گوگل با سخنگوی آن مصاحبه کرد. او ادعاهای مطرحشده را مستقیما رد نمیکند؛ اما بیانیهای برای تککرانچ فرستاد که گوگل ماه نوامبر و در پی انتشار اخبار مشابه منتشر کرده بود. گوگل در همان زمان به خبرنگاران والاستریت ژورنال گفته بود مشغول بررسی فضای خدمات مالی همچون حسابهای جاری کاربری است. در بخشی از بیانیه میخوانیم:

در حال مذاکره برای همکاری با بانکها و شرکتهای خدمات اعتباری در ایالات متحده هستیم تا حسابهای بانکی جاری را ازطریق گوگلپی به کاربران خود ارائه کنیم. درنتیجه، مشتریان در آن سازمانها نیز میتوانند از قابلیتهایی همچون مشاهده و بررسی حسابها و مدیریت اقتصادی شخصی بهرهمند شوند. بهعلاوه، پول کاربران در حساب کاربری با بیمهی FCIC یا NCUA ذخیره میشود. شرکای اصلی ما امروز شرکتهای بزرگی همچون CITI و Stanford Federal Credit Union هستند. در ماههای آتی، جزئیات بیشتری از برنامهی خود را شرح میدهیم.

گوگل فعلا تصمیم گرفته است توسعهی زیرساخت مالی کارت هوشمند و پیشنیازهای قانونی و تنظیمگری آن را بهکمک شرکای بانکی خود انجام دهد و خود مشغول توسعهی رابط هوشمند و تجربهی کاربری شود. میتوان روزی را پیشبینی کرد که گوگل به بخش شرکای بانکی هم نیازی نداشته نباشد و تمامی خدمات را خودش متقبل شود. دراینصورت، درآمدزایی شرکت هم بیشتر خواهد شد.

زیرساختهای مالی و قانونی پیشنیاز برای کارت پرداخت هوشمند را شرکای بانکی گوگل برعهده میگیرند

سال ۲۰۱۳، گوگل کارت پرداختی بهعنوان افزونهای بر سرویس پرداخت قدیمی خود، یعنی Google Wallet معرفی کرد؛ اما پروژه در سال ۲۰۱۶ لغو شد. بههرحال، اهالی مانتینویو همیشه تمایل زیادی به تغییرنام یا تعطیلی پروژهها و زندهکردن مجدد آنها دارند؛ درنتیجه، برنامهی توسعهی مجدد کارت پرداخت کاملا منطقی بهنظر میرسد و شاید خدمات گوگل بتواند بسیاری از نگرانیهای مالی کاربران را در وضعیت کنونی از بین ببرد و با شفافسازی مالی بیشتر به آنها کمک کند.

نگاه اولیه به گوگل کارت

استفاده از خدمات بانکداری سنتی برای کاربر امروزی روزبهروز دشوارتر میشود. کاربران همیشه بهدنبال راههای سادهتر برای انجام فعالیتهای بانکی و خریدهای آنلاین هستند. گوگل تصمیم گرفته است مدیریت مالی را بهاندازهی اپلیکیشنهای ایمیل و مکانیابی خود شهودی و ساده کند. تصاویر منتشرشده در رسانهها اگرچه طراحی نهایی کارت و محیط کاربری آن نیستند، برنامهی جدی گوگل را نشان میدهند. ناگفته نماند زمان رونمایی و عرضهی نهایی کارت خرید گوگل نیز مشخص نیست.

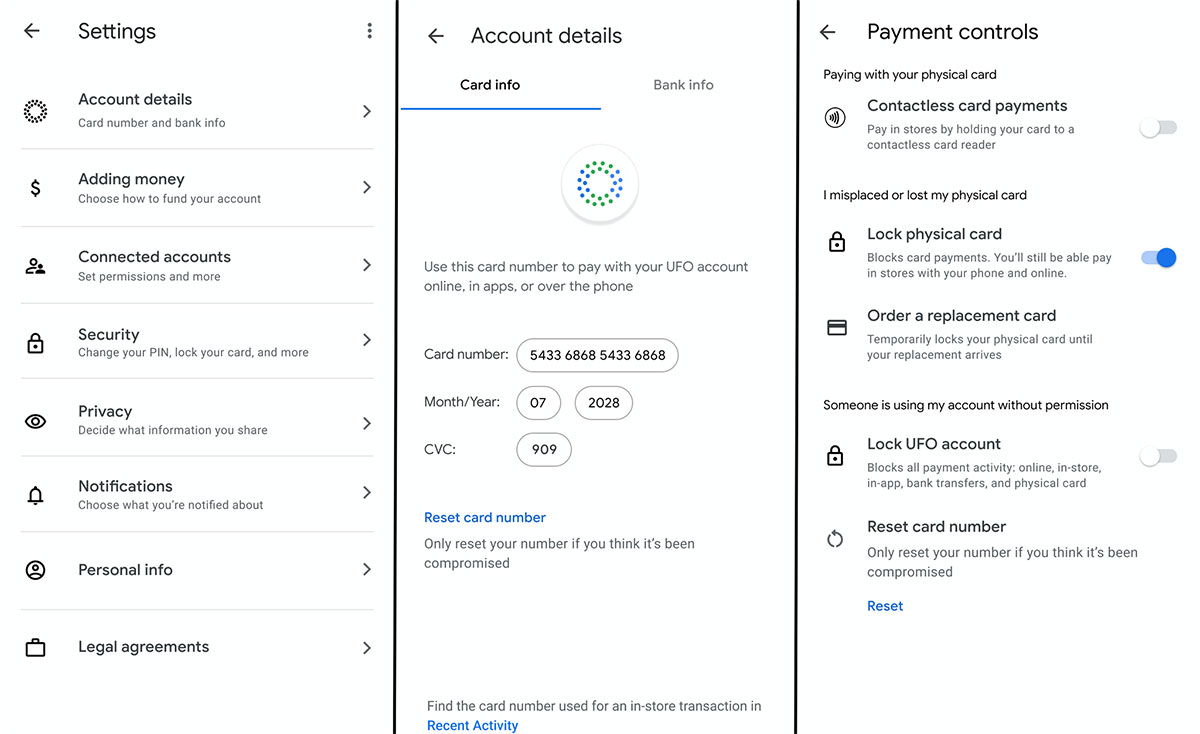

کارت خرید گوگل بهصورت برند مشترک با حکشدن نام گوگل و بانک همکار طراحی میشود. البته نام نهایی کارت خرید گوگل مشخص نیست؛ ولی استفاده از نام Google Card هم دورازذهن نخواهد بود. در بخشهای طراحی، میبینیم تراشهی بهکاررفته در کارت خرید گوگل، از شبکهی ویزا پشیبانی میکند؛ البته احتمال پشتیبانی از شبکههای دیگر مانند مسترکارت هم وجود دارد. کاربران میتوانند واریز وجه یا جابهجایی پول از حساب را بهکمک اپلیکیشن گوگل انجام دهند که احتمالا همان Google Pay خواهد بود. برای امنیت حساب کاربری نیز اثرانگشت یا رمزعبورهای مرسوم PIN استفاده خواهد شد.

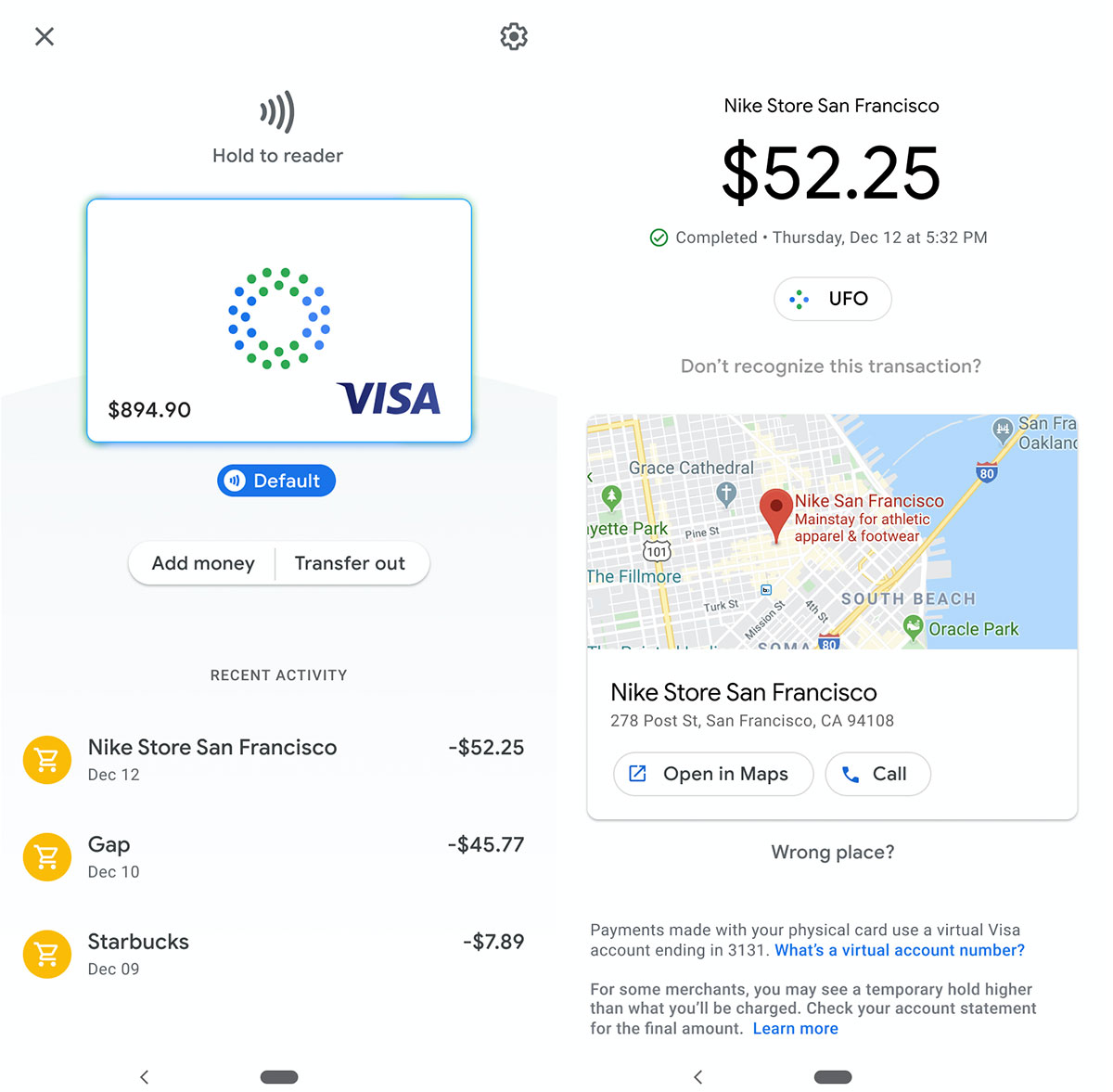

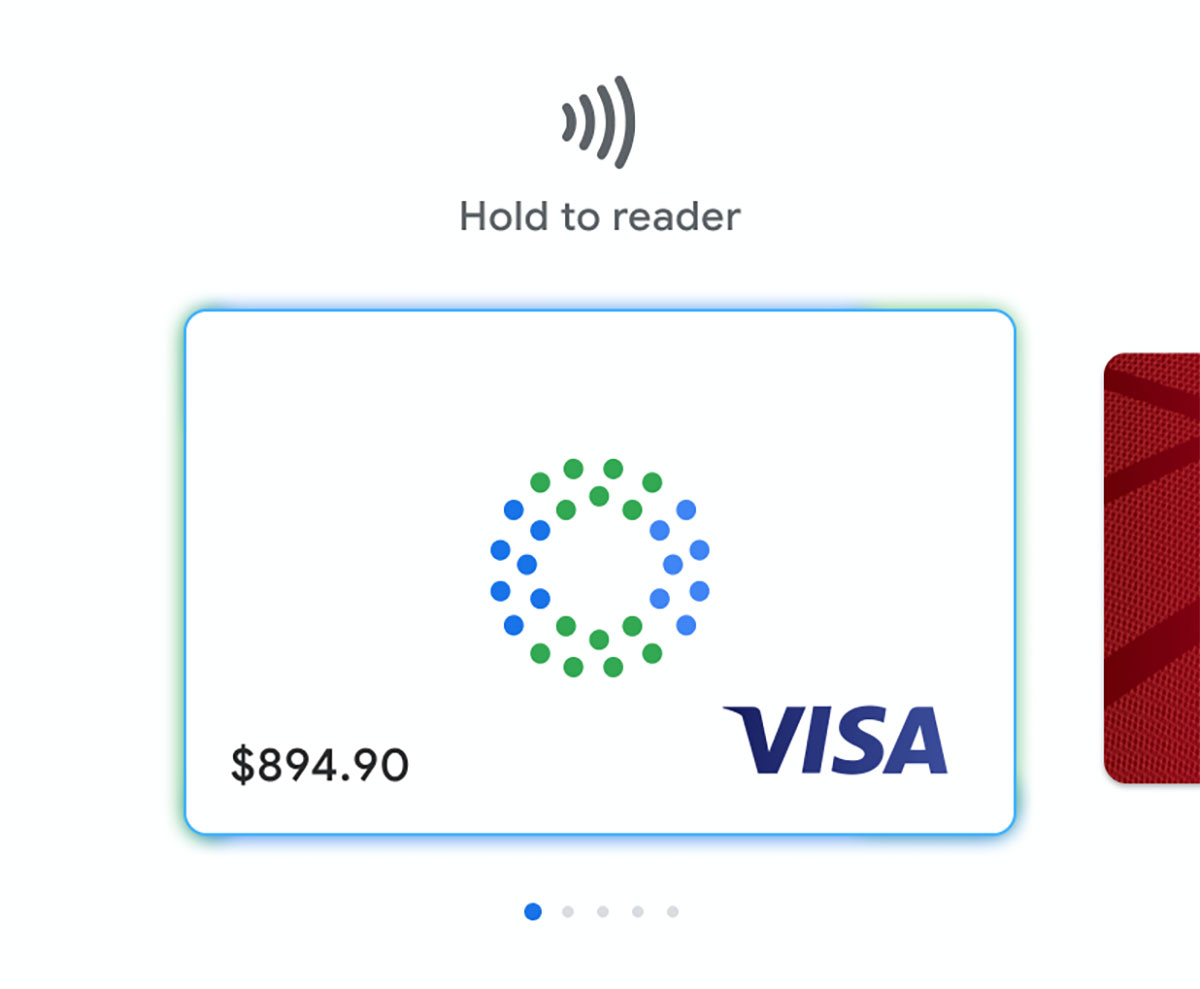

کاربران پس از اتصال کارت گوگل به حساب بانکی یا اعتباری خود، میتوانند با استفاده از آن از فروشگاههای فیزیکی نیز خرید کنند. روشهای متنوع همچون خرید بدون تماس قطعا در کارت هوشمند گوگل اجرا میشوند و نسخهای مجازی از کارت که در گوشی هوشمند کاربر قرار دارد، کارایی پرداخت با موبایل خواهد داشت. بههمینترتیب، شمارهی کارت مجازی هم برای خریدهای آنلاین دراختیار کاربر قرار میگیرد.

فهرست تراکنشهای اخیر کاربر همراه با تاریخ و نام فروشنده و مقدار هزینهی پرداختی دراختیار کاربر کارت خرید گوگل قرار میگیرد و آنها میتوانند با انتخاب هر تراکنش، اطلاعات جزئیتر مانند موقعیت پرداخت روی نقشه یا تماس با فروشنده یا مسیریابی بهسمت فروشگاه را نیز دریافت کنند. کارت گوگل قابلیتهای متنوع امنیتی دارد و امکان ردگیری تراکنشهای غیرمعتبر را برای کاربر فراهم میکند.

امکانات ایمنی متعددی در کارت پرداخت گوگل ارائه میشود

اگر کاربر کارت پرداخت گوگل خود را گم کند و متوجه فعالیتهای مشکوک با آن شود، میتواند کارت را مسدود کند و برای کارت جدید درخواست دهد و تا زمان آمادهشدن کارت جدید، امکان پرداخت آنلاین یا با گوشی هوشمند وجود دارد. این امکانات بهدلیل اضافهشدن شمارهی کارت مجازی فراهم میشود که گوگل آن را بهصورت متفاوت از شمارهی کارت فیزیکی به کاربر ارائه میکند. کاربران درصورت شککردن به دزدیدهشدن شمارهی کارت مجازی، میتوانند آن را مجددا تنظیم کنند. درنهایت، اگر کاربری به هکشدن حساب کاربریاش مشکوک شود، میتواند آن را کاملا قفل و هرگونه تراکنش و پرداخت را مسدود کند.

تصاویر منتشرشده از طراحی احتمالی کارت پرداخت گوگل نشان میدهد قابلیتهایی همچون اعلان یا تنظیمات حریم خصوصی نیز در سرویس گنجانده خواهد شد؛ البته تصاویر جزئیات زیادی ندارند و نمیتوان کارایی نهایی این بخشها را حدس زد. همچنین، هنوز مشخص نیست گوگل چقدر کنترل روی دسترسی دادهها را دراختیار کاربران میگذارد. تصمیمگیری و برنامههای گوگل در آن بخش تأثیر مهمی بر درآمدزایی کارت پرداخت جدید برای دیگر کسبوکارهای شرکت میگذارد.

حضور همهجانبهی فینتک

گوگل دیرتر از رقبای خود وارد کسبوکار کارت اختصاصی پرداخت میشود. اپل، ماه آگوست کارت اختصاصی خود، اپل کارت را رونمایی کرد. کوپرتینوییها کارتی با طراحی خاص از نوع تیتانیومی مسترکارت برای کاربران ارائه کردند که گلدمن ساکس از آن پشتیبانی میکند. کارت پرداخت اپل حداقل کارمزد را از مشتری دریافت میکند و نسخهای مجازی برای پرداخت در اپلپی دارد و اپل به مشتریان اپل کارت سود هم پرداخت میکند.

اپل در سرویسدهی کارت خود از فروشندگان کارمزد دریافت میکند. گوگل نیز میتواند با اجرای همین فرایند، درآمدزایی خود را از کارت افزایش دهد. اپل همچنین ماه گذشته تنظیمات حریم خصوصی کارت خود را تغییر داد که امکان اشتراکگذاری دادههای بیشتر با گلدمن ساکس را فراهم میکند. در آینده، این تغییر رویکرد امکان ارائهی خدمات مالی بیشتر اپل و گلدمن ساکس را افزایش میدهد. اپلپی اکنون ۵ درصد از تراکنشهای کارتی را به خود اختصاص میدهد و تا سال ۲۰۲۴ احتمالا به سهم ۱۰ درصدی میرسد. درنهایت، با بازار بزرگی روبهرو هستیم که ظاهرا گوگل هم برنامههای جدی برای آن دارد.

اپلیکیشنهای تبادل سهام و مشاورهی رباتی هم بهمرور به رقابت دنیای پرداخت وارد شدهاند. Wealthfront فوریهی سال گذشته سرویسهای حساب بانکی نقدی و کارتهای پرداخت را معرفی کرد که یکمیلیارد دلار دارایی جدید برای شرکت بههمراه داشت و تا سپتامبر، کل داراییهای شرکت به ۲۰ میلیارد دلار رسید. شرکت دیگر Betterment بود که خدمات حساب جاری را در همکاری با کارت اعتباری ویزا در اکتبر ۲۰۱۹ معرفی کرد.

رابینهود (Robinhood) از شرکتهای بزرگ خدمات فینتک محسوب میشود که دسامبر ۲۰۱۸ تصمیم گرفت خدمات حساب بانکی جاری را رونمایی کندکه بهدلیل مسائل بیمهای لغو شد. البته برنامهی نهایی اکتبر ۲۰۱۹ به مرحلهی رونمایی رسید که امکان برداشت وجه از ۷۵ خودپرداز ATM را با قابلیتهای دیگر همچون سود روی موجودی حساب به کاربران ارائه میکند. دراینمیان، مشخص نیست گوگل برای هماهنگی با خودپردازها یا پرداخت سود به کاربران چه برنامههایی در سر دارد.

جذابیت خدمات مالی و پرداخت برای گوگل و دیگر شرکتهای دنیای فناوری مشخص و واضح است. ظاهرا هرگاه شرکتها خدماتی برای انتقال آسانتر وجه به کاربران ارائه میکنند، سهمی از انتقال به آنها میرسد. خدمات مالی عموما در دستهی خدماتی قرار میگیرند که با کمترین فشار بالاسری، درآمدزایی ایجاد میکنند. بههرحال، احتمالا برنامههای جدید به گوگل کمک میکنند برخی از شکستهای قبلی خود در سرمایهگذاری در پروژههای متفرقه را جبران کند.

شاید کسبوکار خدمات مالی گوگل هیچگاه بهاندازهی کسبوکارهای دیگر همچون تبلیغات و موتور جستوجو درآمدزایی نداشته باشد؛ اما اهالی مانتینویو برتریهای متعدد و ظرفیت فراوانی برای تبدیل به غول صنعت فینتک دارند. مجموعهی عظیم داراییهای مالی، گروههای بزرگ مهندسی، تجربه در ساختن ابزارهای پیچیده، ارتباط عمیق و گسترده با مشتریان و مجموعهای جامع از داده، میتواند گوگل را به پیروزی آسانی دربرابر شرکتهای سنتی مالی و استارتاپهای کوچک برساند. در دورانی که فیسبوک با مشکلات متعدد تنظیمگری قانونی برای رمزارز لیبرا مواجه است، گوگل با رویکردی سادهتر و ملموستر مانند کارت پرداخت نقدی، مسیر آسانتری در پیش دارد.

منبع:zoomit